导读:竞争还在捏续加重。

蒙嘉怡丨作家

木鱼丨裁剪

茶咖不雅察丨出品

2024年,咖啡行业开店速率运转放缓。

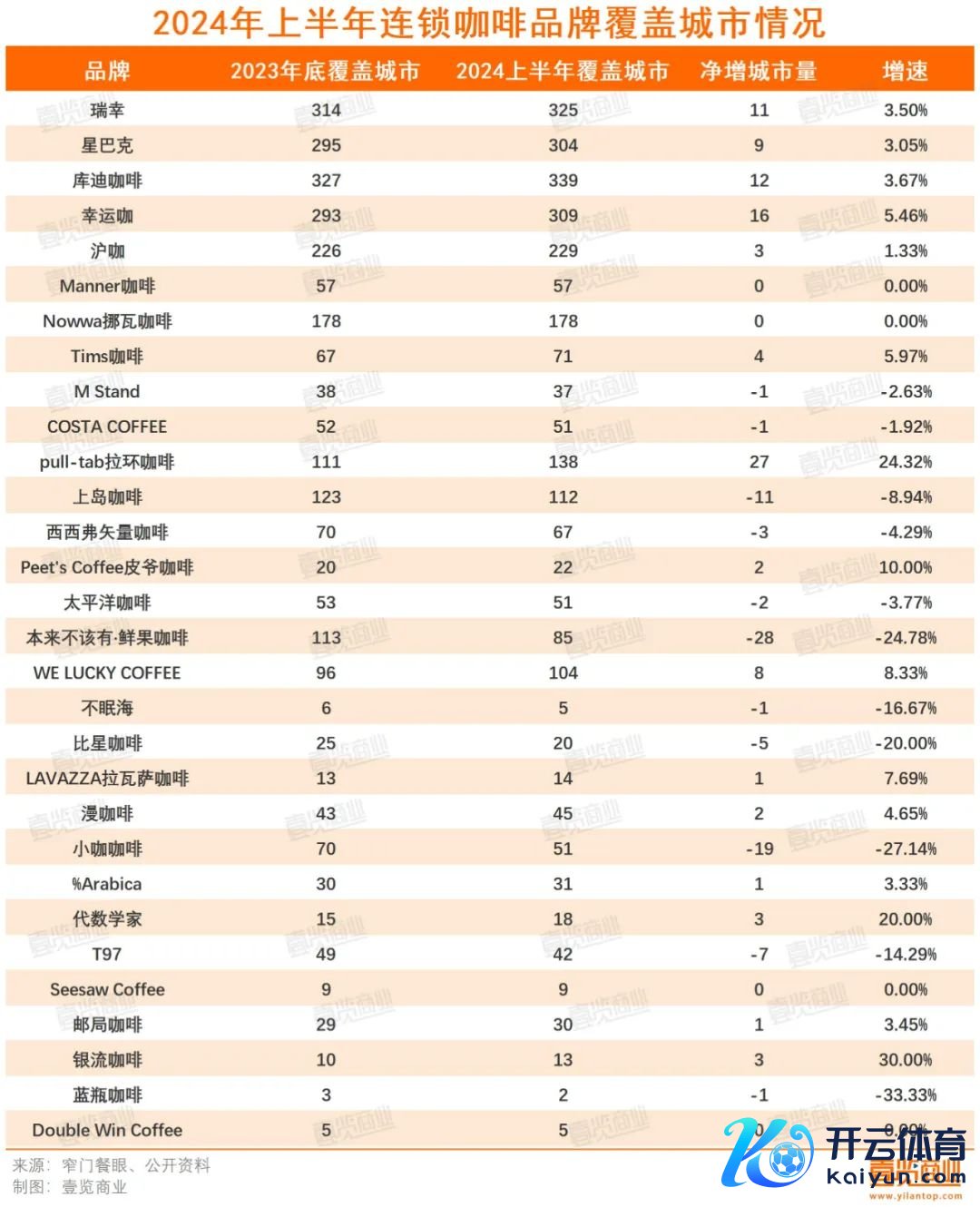

2024年上半年,壹览生意耐久追踪的30家咖啡连锁品牌新增门店6380家,门店存量达46083家,净增门店4219家,较2023年底,增长了10.08%。从单品牌门店延迟来看,有15个连锁咖啡品牌净增门店量为正。其中,有8个品牌呈两位数增速增长,2022年9月创立的Pul-Tab拉环咖啡以42.56%的增速领跑行业。

1

堕入瓶颈的咖啡行业

对比2023繁荣兴旺的咖啡赛说念,本年上半年咖啡行业赫然有些疲软。

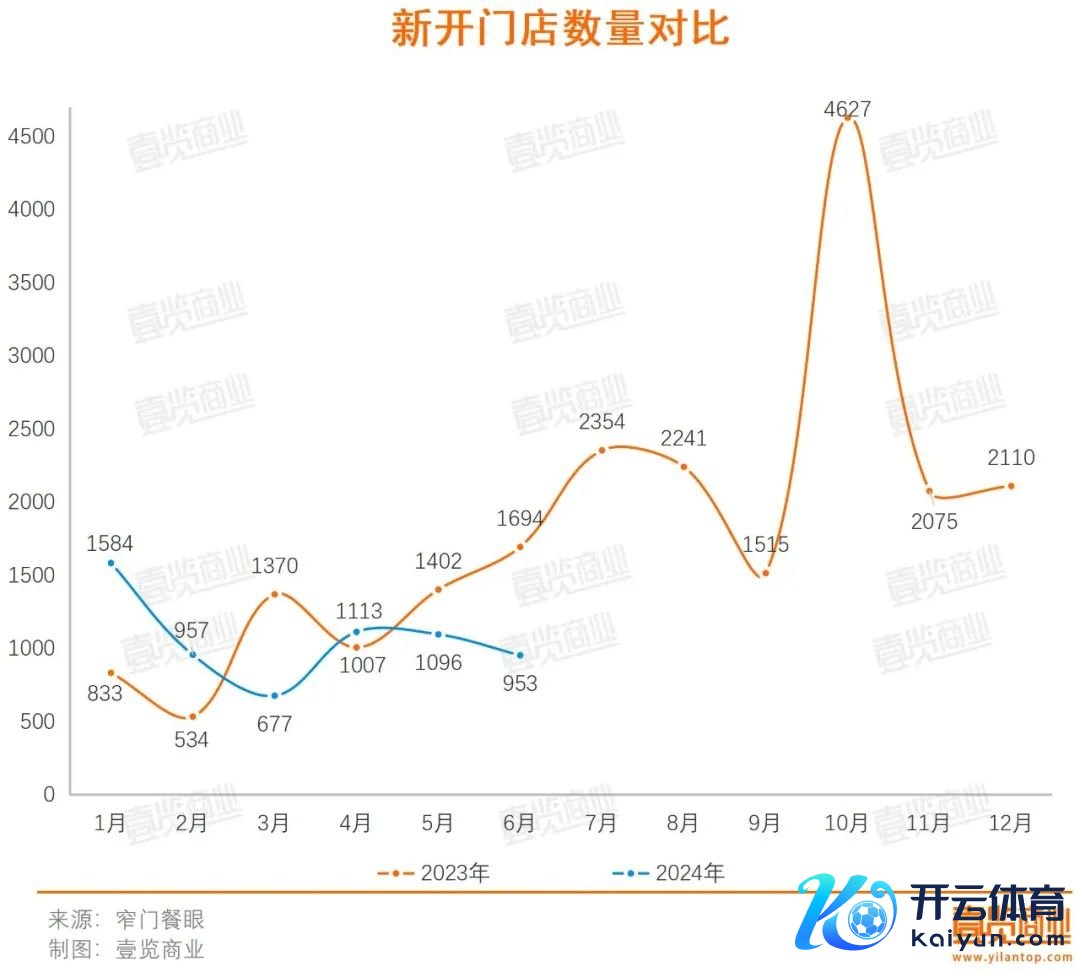

从开店数目看,连锁咖啡品牌行业开店量捏续走低。1-3月开店总量分辨为1584、957、677家。4月略有反弹,新开门店数目达1113家,但举座依旧呈现下行趋势,5、6月开店总量分辨为1096、953家。

对比旧年同期,虽彼此“打平”,但想象开店总额发现,2024年上半年开店总额为6380家,同比下落6.73%。值得提防的是,自旧年10月以来,月度开店数目耐久未能杰出岑岭,即就是在传统酷好上的咖啡开店旺季,也未能激起显耀的市集波动,进一步印证了现时连锁咖啡品牌行业濒临的增长挑战与革新压力。

从品牌门店净增情况看,30个品牌中,有15个品牌在上半年门店鸿沟呈正增长。其中,Pul-Tab拉环咖啡增速最快,从2023年底242家门店到6月345家门店,增长率超40%;其次是瑞幸咖啡,上半年净增门店达3409家,增长率为21%;再往后为manner咖啡,上半年净增门店达223家,增长率为20.5%。

然则,除了上述三个品牌完了了逾越20%的增长外,其余大部分品牌的门店净增长看护在较低水平,增长率多半在6%以内。反不雅2023年底的数据,其时壹览生意所追踪的20个连锁咖啡品牌中,有逾越半数品牌增速逾越了20%,且其中不乏完了两位数乃至更高位数增长的品牌。

成本投资的关爱亦能反应出行业发展的近况以及远景。从融资情况看,2024年上半年,咖啡赛说念共发生10起融资,累计融资金额超1亿元,除了比星咖啡和挪瓦咖啡,多为新品牌,融资阶段也大多停留在A轮及A轮畴昔。与之相对的是,2023年上半年,咖啡赛说念共发生18起融资,累计融资金额超6亿元。对比之下,本年岂论是融资轮数如故融资金额都已腰斩。

横向对比看,咖啡也彰着不敌新茶饮。

在品牌城市障翳量方面,在壹览生意耐久追踪的30家连锁咖啡品牌中,仅有4个品牌障翳城市数目逾越300城,占比不及15%;在26家连锁茶饮品牌中,有7个品牌障翳城市数目逾越300城,占比超25%。

在扩城速率方面,咖啡行业中有15个品牌在更多的城市开出了首店,有11个品牌在竞争中退出了底本门店障翳的市集,4个品牌障翳城市数目不变。联结品牌本身体量看其城市障翳速率,门店总量偏小的银流咖啡、pull-tab拉环咖啡、代数学家则位列前三名,障翳速率分辨为30.00%、24.32%、20.00%。

再看新茶饮,增速超20%的品牌达7个,茉莉奶白、马伍旺饮料厂、茶颜悦色的障翳速率达91.38%、66.67%、58.33%,举座优于咖啡行业。

总而言之,岂论是横向对比如故纵向对比,2024年上半年的咖啡行业数据彰着堕入停滞情状,行业增长能源不及。

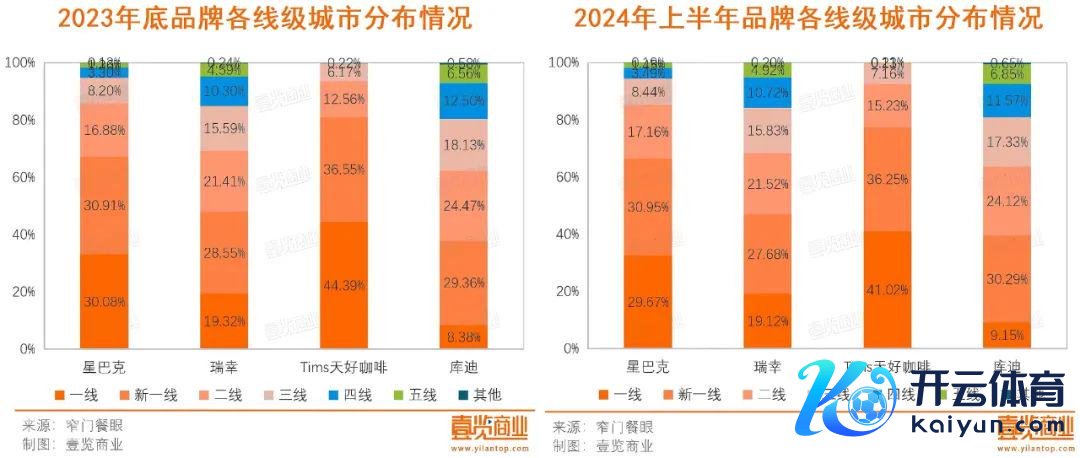

值得一提的是,Seesaw Coffee、Manner、Nowwa挪瓦咖啡、Double Win Coffee诚然城市数目不变,但城市布局出现显耀变化,且呈现南北极分化的趋势。

一方面,门店数目少的品牌,往低线城市走,聚焦于下千里市集的开导,积极向低线城市进发,寻求在这些地区的市集机遇与增漫空间。如Seesaw Coffee,2023年底,门店全部布局在一线、新一线城市,而上半年布局了少数门店在二线城市;Double Win Coffee在二三线城市占比增多。

另一方面,门店数目多的品牌,则更多向新一线城市相接,通过在经济活跃、消勤快强的城市中开设新店,进一步平定并培植品牌的市形势位,旨在运用新一线城市的上风资源,如更高的破钞水平、更锻真金不怕火的破钞不雅念以及更密集的生意作为等,为品牌带来更多的业务增长,培植品牌价值。如上半年,Manner则更多将门店相接于新一线和二线城市;Nowwa挪瓦咖啡则是将门店相接于新一线城市。

2

寻找新点位

比年来,跟着行家饮食风俗的逐渐编削,咖啡产业得以高贵发展,咖啡连锁化率彰着培植。《2024咖啡趋势文书》显现,2023年咖啡连锁化率已达到33.4%,意味着鸿沟化发展措施加速。其中,领有5000家以上门店鸿沟的品牌,门店数目增幅达115%。

咖啡行业从快速奔波阶段插足了末端打发,大型连锁品牌凭借其鸿沟上风和完善的运营体系,在市鸠合褂讪了最先地位,并有用拿获了大部分市集增量。在这种情况下,中小品牌和初创品牌的契机不算好多,鸿沟延迟成为品牌“解围”的必选项之一。

2024年上半年,壹览生意耐久追踪的30家咖啡连锁品牌新增门店6273家,净增门店4219家,较2023年底,增长了10.08%。其中,门店总额名次前十的品牌每个月都会开出新店,且举座呈现出,门店数目越多,铺开速率越快的趋势。

关于咖啡品牌而言,居品同质化经由较高,销售额的高下很猛经由上与门店的点位挂钩。而面前的好点位基本被平分完了,且在消亡块位置下,存在多家咖啡、茶饮门店。是以,咖啡品牌需要将门店开到未波及的场地,寻找增量。

在这种情况下,店中店和罕见点位变得抢手。一方面,能够触达更多破钞者,既能培植购买便利性,又可以进一步宣传品牌形象;另一方面,能够裁减加盟商的投资门槛,快速完了品牌延迟。

瑞幸敞开了定向点位加盟的形式,借助加盟商的上风,让瑞幸把门店开到写字楼大堂、学校、病院、交通要道、景区等罕见场景中;Tims天好无间与中石化易捷、21世纪不动产等KA客户妥洽,推出“Express 会通店”,试图运用妥洽方的资源,将门店开到更多场地;库迪则推出方便店型,将门店开在便利店、连锁餐厅和旅舍之中,以“店中店”的形势进行想象。

与此同期,品牌们也起火足于只把店开在一线城市。星巴克、瑞幸、Tims天好咖啡、库迪都将视力投放到下千里市集,与县城内的一众孤苦咖啡店正面交锋。

数据显示,效妆肤研(福建)生物科技有限公司近一月公示投诉总量3件,月环比下降40.0%,近一月公示调解成功率0.0%。

值得提防的是,当可开店的点位越来越稀缺,行业竞争愈发尖锐化,星巴克、瑞幸、库迪这类头部品牌不停延迟,中小品牌以及孤苦咖啡馆的活命会越来越艰辛,改日扫数这个词咖啡赛说念依旧是白色恐怖。

3

淘汰加速

在延迟与“价钱战”的主旋律背后,咖啡市集的“倚势凌人”线路得更为大书特书,不少连锁咖啡品牌出现了大鸿沟关店的情况。

本来不该有·鲜果咖啡、太平洋咖啡是上半年门店数目净减少最多的两个品牌,本来不该有·鲜果咖啡门店净减125家,太平洋咖啡门店净减62家。

本来不该有·鲜果咖啡出身于2021年,一度被视为果咖赛说念头部品牌,其门店曾在2023年头开到了近800家,本年以来却增长乏力。字据窄门餐眼数据测算,本年以来,本来不该有鲜果咖啡至少闭店139家,对比巅峰期间,门店数目暴减超七成。

这亦然果咖赛说念的缩影。2022年创立的“FELICITY ORIGIN果咖”,2023年底共有31家门店,面前仅剩15家;主打果咖的“啡停不成”曾在广佛两地开出过4家门店,本年以来也已统统关闭;卡瓦尼·咖啡鲜果茶曾开出约20家门店,其官方公众号已于2023年2月停更,行家点评显现其扫数门店均已关闭;

对比偏酸、苦的经典咖啡,添加了生果的甜味和多元风范的果咖,增强了咖啡的厚味性,裁减破钞者尝试门槛,也拓宽了喝咖啡的东说念主群。然则,跟着瑞幸、库迪等一众咖啡品牌入场,运用廉价上风完成了对咖啡市集的深度教师,使得底本由果咖承担的市集发蒙任务变得实足。

在这么的配景下,果咖品类的定位显得愈发莫名——在咖啡专科东说念主士眼中,它概况更接近于一杯奶茶;而在破钞者眼中,其订价却难以与奶茶的性价比相失色。可以说,头部玩家的鸿沟延迟以及高抬高打的价钱战,都在不停挤压果咖这一细分赛说念的活命空间。

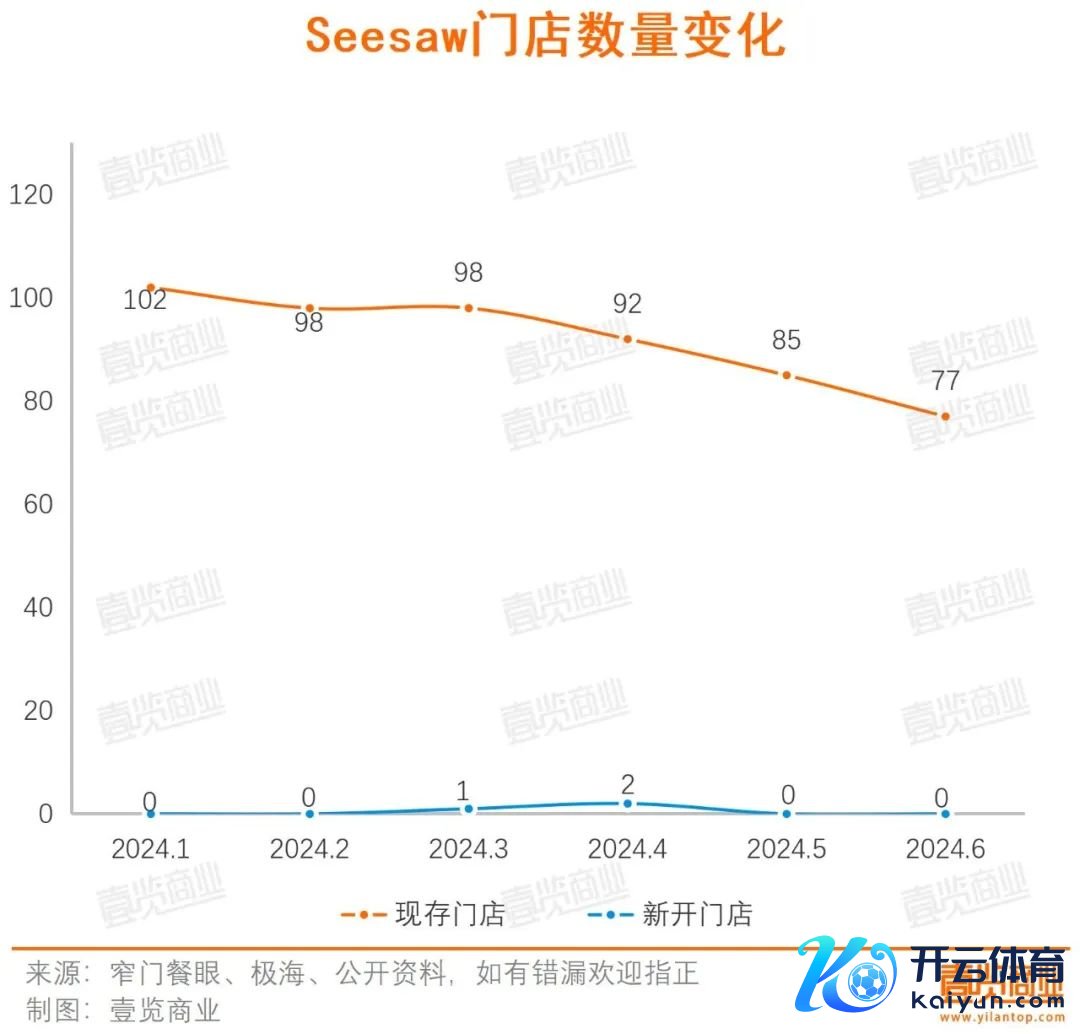

除此除外,背靠喜茶、黑蚁成本的Seesaw Coffee也没能完了我方的品牌贪念。2021年首创东说念主吴晓敏公开暗示过,Seesaw要在改日五年将门店延迟至500-1000家。但履行情况是,Seesaw的门店一直在100家傍边,2024年以来,门店数目更是一皆下滑至70余家,“缩水”近30%。

事实上,Seesaw的品牌调性其实可以,定位极品咖啡,价钱在30元以上,与瑞幸、库迪、便利店咖啡等连锁品牌造成了错位竞争。但是,如今破钞行业赫然也曾是性价比主导,Seesaw的品牌调性上风,径直逆转成了舛错。

何况,极品咖啡注定是一个小而好意思的生意,因为极品咖啡需要门店操纵社区有极高的消勤快复旧,Seesaw在上海概况能够找到相宜的门店,但离开了北上广深杭这种一线城市,单店模子就极难跑通。

此外,极品咖啡需要文化氛围复旧,咖啡师也需满足用户情感价值和酬酢需求,是一门十分重且难以鸿沟化复制的圈层生意,蓝瓶咖啡在国内都只开了9家门店,足以见得将极品咖啡打造为大连锁业态有多艰苦。

天然,倒下的不啻这批连锁咖啡,更多中小咖啡馆在夹缝中活命,朝不及夕。据好意思团统计,在全球咖啡馆数目最多的上海,本年孤苦咖啡店的数目初度出现了减少,在咖啡总店数中的占比由旧年的60.1%跌至55%。

在壹览生意看来,一波又一波的咖啡闭店潮,罪魁首恶无疑是价钱战。短期来看,廉价咖啡确乎匡助品牌造成用户增长,让咖啡市集日渐锻真金不怕火。但是耐久来看,价钱战难以看护,不仅难以耐久盈利,何况一朝破钞者造成了廉价就能买咖啡的贯通后,就很难扭转过来。中国食物产业分析师朱丹蓬指出,中国的咖啡行业行将插足全认识、多维度的竞争,门店鸿沟、品牌效应、劳动、客户粘性都很症结,仅靠价钱打寰球是不长久的。

从永久来看,市集规定终将引诱价钱回来感性区间,这手艺磨砺的就是咖啡品牌的供应链能力和营销能力。关于面前的品牌来说,怎样让破钞者的提防力从价钱转向价值,并找到愈加可捏续和相反化的竞争点,才是接下来想象的要点。